人力资本会计是指企业组织把拥有或控制的人力资产作为投入企业的资本,并对人力成本与价值进行计量和报告的一种会计程序和方法,是人力资源管理学与会计学相互渗透形成的新型会计理论。

一、人力资本会计概述

管理大师德鲁克所著的《管理实践》,最早给人力资源所下定义是:企业员工拥有并自由支配的各种技术、才能。 美国企业管理学家赫曼森于1964年在《人力资源会计》一文中率先提出了人力资源会计概念,阐述了人力资源成本及价值计量的会计问题。人力资本概念是由美国著名经济学家舒尔茨首先提出来的,他认为“人力资本是指对人力资源的健康、知识、技能、才干投资所形成的、在未来能获得一定收益的一种获利手段。”

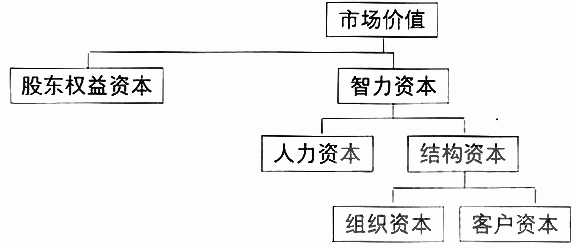

Skandia——来自瑞典的一家保险公司,在1991年的集团经济研究报告认为:企业的市场价值是由权益资本价值和智力资本价值构成,智力资本就是企业市价与其账面净资产的差价。在Skandia智力资本管理框架中, “智力资本就是所有对企业的市场竞争力作出贡献的专业知识、应用经验、组织技术、客户关系和职业技巧。”而人力资本是个人的知识、技能、经验、改革和创造力的结合体。“结构资本是应用人力资本的结果,通过长年的积累不断加强公司的竞争力并最后体现为公司市值的上升”。Skandia公司据此编组了智力资本报表,作为年度财务报表的补充。

Skandia公司的智力资本管理框架见图1:

不仅有Skandia,象可口可乐、微软和英特尔等著名跨国集团公司,也广泛重视、接受和应用智力资本、人力资本的科学观念,这些公司通过人力资本资源的引进、开发、合理配置运用,在资本市场上,这些公司的市场价值不断上升并超过其账面净资产。由此可见:员工即是企业最有价值的资产,人力资本往往比实物财务资本更重要,是创造和维持企业核心竞争力的必备要素。

从企业组织内部的资本形式来看,传统的组织管理观念认为,投入企业的所有者和经营者往往融为一体,即实体资本和人力资本相结合的企业组织形式。现代企业的经济组织,则提出了新的挑战,特别是公司制企业的出现,所有权和经营管理权分开,一方面是所有者拥有实体资本产权和财产,在股票市场买卖,一方面是经营管理者拥有人力资本和智力知识产权,在劳务市场双向选择聘用或辞职。即作为生产要素之一的人力资源,同其他物质资源一样,可以为企业拥有或控制,并产生预期效益,组成了企业的资产之一,并产生效益,即人力可作为资本估价、取得、转让、增减价值等。因此,人力既是一种经济资源,又是一种经济资本。作为经济资源,意味着人力为企业生产经营活动中所需求的一种有价值的资源,一旦人力资源为企业所拥有和控制,并能产生预期效益,则构成了企业的人力资产。作为一种资本,意味着人力又是企业的一项投资来源,人力资本产权是经营管理者,他们同企业的实物资本投资者(股东)一样,也有资本保值和增值的要求,也有企业剩余财产的分配权利。在会计核算中应该合理估值、记录、入账,在财务报告中应予以合理披露。

二、电力建设企业人力资本会计的应用(1)

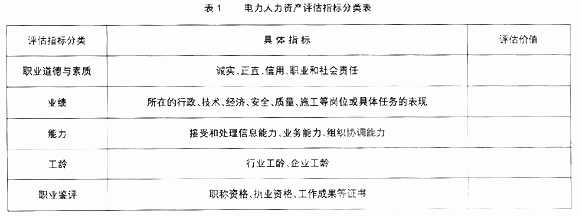

电力建设企业作为电力行业的子行业,除了国家、法人、个人投资者投入的实物资本外,还拥有特殊的电力人才资源,才能承担起电力建设的任务。如输变电建设企业,在进行高压输变电建筑安装、高压电力电缆的敷设安装 、通用工业与民用建筑的照明 、工业管道、电器设备、普通设备及仪表的安装 、金属构件制造安装、铁塔制造电力设备安装工程施工等业务时,需要管理、经济、技术、质量、安全、施工等配套和合格的人员,这些人员不仅需要有相应的经考核的职称资格、岗位证书,还要有职业道德素质、工作经验、组织协调能力,具备这些职业素质和工作能力,质量、安全、进度、成本才能有保障,信息处理、投资效益、营销市场才能搞好。抓好电力人力资源管理,合理配置人才资源,就是要转变传统的观念:即人力资源不再是普通劳动者,而是企业的权益人,他们不再以劳动者身份从企业获得补偿性报酬,而是以所有者身份参与企业利润的分配,是重要的资本形式,是电力企业生存、发展不可或缺的资本基础。

在人力资本会计实务上,将用于人力资源的投资物化为“人力资产”,并根据其投资来源确定其权益归属。电力人力资本化,对于劳动者投资于自身形成的人力资源价值,应核定相应的股权,归劳动者本人所有。为了保证组织人力资源管理目标的实现,必须明确人力资本管理的任务,包括规划、吸收、保持、开发、考评和调整等,其中规划是整个人力资本管理活动的核心。在企业组织进行人力资源规划是建立人力资本会计的前提,因此,根据企业的人力资源状况,科学地预测企业在未来环境变化中的人力资源供求状况,并制定相应的政策和措施,从而使企业的人力资源供给和需求达到平衡,并使企业和个人都获得长期的利益,即人力资本会计利润最大化。

(一)按照战略管理要求,将电力人力进行合理分类,评估作价入账

1.电力人才评估入账时

借方 :人力资产——电力人力资产(招聘录用人员时评估资产价值)

贷方:实收资本/股本——电力人力资本(经鉴定机构确认的资本作价)

资本公积——电力人力资本溢价

2.辞退、离职、退休、亡故人员做相反分录。

(二)根据工作业绩表现,与激励绩效管理结合,在日常经营管理中监控其价值的动态变化

1.当出现较大的工作失误时,可提减值准备。

借方:资产减值准备——电力人力资产减值

贷方:资产减值损失——电力人力资产减值损失

2.当有明显的工作表现,可以适当恢复其资产价值,但以账面的损失金额为限进行价值恢复。

3.如有重大工作失误,可以调减其资本价值。

借方 :实收资本/股本——电力人力资本

贷方:人力资产——电力人力资产

(三)利润分配

1.税后净利可以适当比例提取盈余,用于弥补电力人才缺失损失或转增电力人力资本和发放股利:

借方:利润分配——提取电力人力盈余公积

贷方:盈余公积——电力人力资本盈余公积

2.电力人力资本发放现金股利时

借方:利润分配——发放电力人力资本现金股利

贷方:应付股利——应付电力人力资本现金股利

3.把税后净利转增股本或进行股权激励时

借方:利润分配——转增电力人力资本

贷方:实收资本/股本——电力人力资本

上述核算时,应按照人才类别和个人,设置电力人力资产、资本备查簿,登记人员的流进、流出、价值增减和结存价值情况,作为总账的补充。

(四)财务报告的披露

财务报告,应根据相关、真实可靠、重要的原则,向股东恰当披露重大的电力人力资产、人力资本和权益的增减变动情况,以提高财务报告的质量。

三、电力建设企业人力资本会计应用总结

电力建设企业的人力资本是通过人力资源投资而体现在劳动力本身所具有的体力、智力和技能。这是一种非实物形态的投入资本,与物质资本共同构成了国民财富。我们探索在电力建设行业应用人力资本会计的模式,离不开企业的人力资源规划管理,它是电力建设企业为实现中长期发展目标,在对电力建设企业人力资源现状与未来供求进行科学分析的基础上,通过制定相应政策措施,使恰当数量的合格人力资源在合适的时间进入合适的工作岗位,与企业预期的空缺相匹配,使电力建设企业和人力本身都能获得长期利益的循环系统。

目前,人力资本会计尚停留在有限应用阶段,更多的是观念的拓展。在电力行业,特别是电力建设企业,还没有从战略整体上重视人力资本会计。由于电力人力资本会计的现实应用,涉及到经济法律、劳动法规、税收制度、劳动力市场的完善程度、电力行业发展状况的变化、国家能源政策的调整等影响因素,在电力人力资本的具体操作中尚无法完全衔接,在现实应用上遇到很多困难,但不能“因噎废食”,可以把它作为一套电力人力管理系统的一个子系统,作为企业战略管理的有益的必要的补充。在电力建设企业,逐步接受和应用人力资本会计,能比较实用性地重视企业人力资源投资、使用及存量计算与权益分配等方面的重要信息,在资本管理上的创新,特别是将人力资本超越财务实物资本的观念,优化电力企业的人力资本结构,提高电力企业核心竞争力,在人力资产和人力资本上构成有力的承载和支撑,才能在知识经济时代,为创造和维持电力企业的竞争优势打下坚实的基础。